Page 22 - Pro Memorie 2022

P. 22

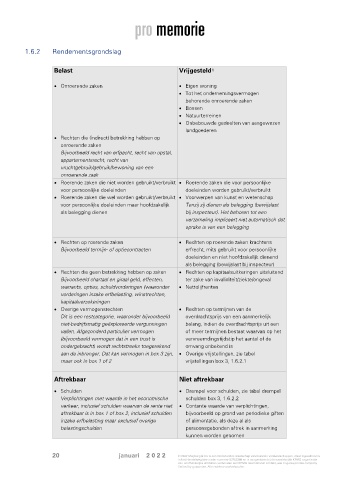

1.6.2 Rendementsgrondslag

Belast Vrijgesteld

1)

• Onroerende zaken • Eigen woning

• Tot het ondernemingsvermogen

behorende onroerende zaken

• Bossen

• Natuurterreinen

• Onbebouwde gedeelten van aangewezen

landgoederen

• Rechten die (indirect) betrekking hebben op

onroerende zaken

Bijvoorbeeld recht van erfpacht, recht van opstal,

appartementsrecht, recht van

vruchtgebruik/gebruik/bewoning van een

onroerende zaak

• Roerende zaken die niet worden gebruikt/verbruikt • Roerende zaken die voor persoonlijke

voor persoonlijke doeleinden doeleinden worden gebruikt/verbruikt

• Roerende zaken die wel worden gebruikt/verbruikt • Voorwerpen van kunst en wetenschap

voor persoonlijke doeleinden maar hoofdzakelijk Tenzij zij dienen als belegging (bewijslast

als belegging dienen bij inspecteur). Het behoren tot een

verzameling impliceert niet automatisch dat

sprake is van een belegging

• Rechten op roerende zaken • Rechten op roerende zaken krachtens

Bijvoorbeeld termijn- of optiecontracten erfrecht, mits gebruikt voor persoonlijke

doeleinden en niet hoofdzakelijk dienend

als belegging (bewijslast bij inspecteur)

• Rechten die geen betrekking hebben op zaken • Rechten op kapitaalsuitkeringen uitsluitend

Bijvoorbeeld chartaal en giraal geld, effecten, ter zake van invaliditeit/ziekte/ongeval

warrants, opties, schuldvorderingen (waaronder • Nettolijfrenten

vorderingen inzake erfbelasting, winstrechten,

kapitaalverzekeringen

• Overige vermogensrechten • Rechten op termijnen van de

Dit is een restcategorie, waaronder bijvoorbeeld overdrachtsprijs van een aanmerkelijk

niet-bedrijfsmatig geëxploreerde vergunningen belang, indien de overdrachtsprijs uit een

vallen. Afgezonderd particulier vermogen of meer termijnen bestaat waarvan op het

(bijvoorbeeld vermogen dat in een trust is vervreemdingstijdstip het aantal of de

ondergebracht) wordt rechtstreeks toegerekend omvang onbekend is

aan de inbrenger. Dat kan vermogen in box 3 zijn, • Overige vrijstellingen, zie tabel

maar ook in box 1 of 2 vrijstellingen box 3, 1.6.2.1

Aftrekbaar Niet aftrekbaar

• Schulden • Drempel voor schulden, zie tabel drempel

Verplichtingen met waarde in het economische schulden box 3, 1.6.2.2

verkeer, inclusief schulden waarvan de rente niet • Contante waarde van verplichtingen,

aftrekbaar is in box 1 of box 2, inclusief schulden bijvoorbeeld op grond van periodieke giften

inzake erfbelasting maar exclusief overige of alimentatie, als deze al als

belastingschulden persoonsgebonden aftrek in aanmerking

kunnen worden genomen

20 januari 2 0 2 2 © 2022 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.