Page 49 - Pro Memorie 2022

P. 49

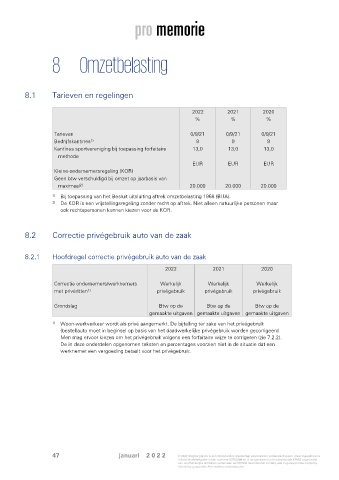

8 Omzetbelasting

8.1 Tarieven en regelingen

2022 2021 2020

% % %

Tarieven 0/9/21 0/9/21 0/9/21

Bedrijfskantines 9 9 9

1)

Kantines sportvereniging bij toepassing forfaitaire 13,0 13,0 13,0

methode

EUR EUR EUR

Kleine-ondernemersregeling (KOR)

Geen btw verschuldigd bij omzet op jaarbasis van

maximaal 20.000 20.000 20.000

2)

1) Bij toepassing van het Besluit uitsluiting aftrek omzetbelasting 1968 (BUA).

2) De KOR is een vrijstellingsregeling zonder recht op aftrek. Niet alleen natuurlijke personen maar

ook rechtspersonen kunnen kiezen voor de KOR.

8.2 Correctie privégebruik auto van de zaak

8.2.1 Hoofdregel correctie privégebruik auto van de zaak

2022 2021 2020

Correctie ondernemers/werknemers Werkelijk Werkelijk Werkelijk

met privéritten 1) privégebruik privégebruik privégebruik

Grondslag Btw op de Btw op de Btw op de

gemaakte uitgaven gemaakte uitgaven gemaakte uitgaven

1) Woon-werkverkeer wordt als privé aangemerkt. De bijtelling ter zake van het privégebruik

(bestel)auto moet in beginsel op basis van het daadwerkelijke privégebruik worden gecorrigeerd.

Men mag ervoor kiezen om het privégebruik volgens een forfaitaire wijze te corrigeren (zie 7.2.2).

De in deze onderdelen opgenomen teksten en percentages voorzien niet in de situatie dat een

werknemer een vergoeding betaalt voor het privégebruik.

47 januari 2 0 2 2 © 2022 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.