Page 15 - Pro Memorie 2023

P. 15

1.2.8 Ondernemersaftrek

1.2.8.1 Urencriterium

Onder het urencriterium wordt verstaan dat een ondernemer in het kalenderjaar ten

minste 1.225 uren besteedt aan werkzaamheden voor een of meer ondernemingen

waaruit winst wordt genoten. Bovendien moet van de totaal beschikbare tijd voor

winst uit onderneming, belastbaar loon en belastbaar resultaat uit overige

werkzaamheden meer dan de helft worden besteed aan het drijven van een of

meer ondernemingen.

Voor de startende ondernemer die in een of meer van de vijf voorafgaande

kalenderjaren geen ondernemer was, geldt alleen de eis van minimaal 1.225 uren.

Zwangere ondernemers worden geacht gedurende hun periode van

zwangerschaps- en bevallingsverlof hun werkzaamheden voor de onderneming niet

te hebben onderbroken.

In verband met de coronacrisis worden ondernemers in de periode van 1 maart

2020 tot en met 30 september 2020 en van 1 januari 2021 tot en met 30 juni 2021

geacht ten minste 24 uren per week aan hun onderneming te hebben besteed (en

ten minste 16 uren per week voor de startersaftrek bij arbeidsongeschiktheid).

1.2.8.2 Zelfstandigenaftrek, startersaftrek en startersaftrek bij arbeidsongeschiktheid

De zelfstandigenaftrek voor niet-starters kan niet worden verrekend met ander

box 1-inkomen. De niet-verrekende zelfstandigenaftrek kan maximaal negen jaar

vooruit worden gewenteld. Dan kan worden verrekend met toekomstige winsten.

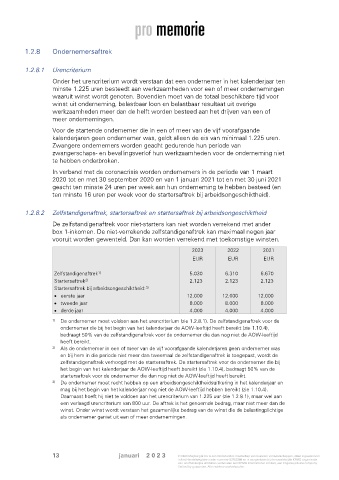

2023 2022 2021

EUR EUR EUR

Zelfstandigenaftrek 5.030 6.310 6.670

1)

Startersaftrek 2.123 2.123 2.123

2)

Startersaftrek bij arbeidsongeschiktheid:

3)

• eerste jaar 12.000 12.000 12.000

• tweede jaar 8.000 8.000 8.000

• derde jaar 4.000 4.000 4.000

1) De ondernemer moet voldoen aan het urencriterium (zie 1.2.8.1). De zelfstandigenaftrek voor de

ondernemer die bij het begin van het kalenderjaar de AOW-leeftijd heeft bereikt (zie 1.10.4),

bedraagt 50% van de zelfstandigenaftrek voor de ondernemer die dan nog niet de AOW-leeftijd

heeft bereikt.

2) Als de ondernemer in een of meer van de vijf voorafgaande kalenderjaren geen ondernemer was

en bij hem in die periode niet meer dan tweemaal de zelfstandigenaftrek is toegepast, wordt de

zelfstandigenaftrek verhoogd met de startersaftrek. De startersaftrek voor de ondernemer die bij

het begin van het kalenderjaar de AOW-leeftijd heeft bereikt (zie 1.10.4), bedraagt 50% van de

startersaftrek voor de ondernemer die dan nog niet de AOW-leeftijd heeft bereikt.

3) De ondernemer moet recht hebben op een arbeidsongeschiktheidsuitkering in het kalenderjaar en

mag bij het begin van het kalenderjaar nog niet de AOW-leeftijd hebben bereikt (zie 1.10.4).

Daarnaast hoeft hij niet te voldoen aan het urencriterium van 1.225 uur (zie 1.2.8.1), maar wel aan

een verlaagd urencriterium van 800 uur. De aftrek is het genoemde bedrag, maar niet meer dan de

winst. Onder winst wordt verstaan het gezamenlijke bedrag van de winst die de belastingplichtige

als ondernemer geniet uit een of meer ondernemingen.

13 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.