Page 51 - Pro Memorie 2023

P. 51

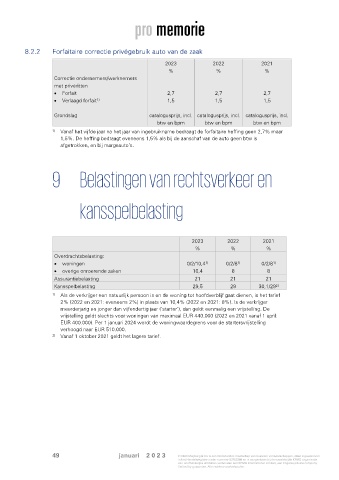

8.2.2 Forfaitaire correctie privégebruik auto van de zaak

2023 2022 2021

% % %

Correctie ondernemers/werknemers

met privéritten

• Forfait 2,7 2,7 2,7

• Verlaagd forfait 1,5 1,5 1,5

1)

Grondslag catalogusprijs, incl. catalogusprijs, incl. catalogusprijs, incl.

btw en bpm btw en bpm btw en bpm

1) Vanaf het vijfde jaar na het jaar van ingebruikname bedraagt de forfaitaire heffing geen 2,7% maar

1,5%. De heffing bedraagt eveneens 1,5% als bij de aanschaf van de auto geen btw is

afgetrokken, en bij margeauto’s.

9 Belastingen van rechtsverkeer en

kansspelbelasting

2023 2022 2021

% % %

Overdrachtsbelasting:

1)

• woningen 0/2/10,4 0/2/8 0/2/8

1)

1)

• overige onroerende zaken 10,4 8 8

Assurantiebelasting 21 21 21

Kansspelbelasting 29,5 29 30,1/29

2)

1) Als de verkrijger een natuurlijk persoon is en de woning tot hoofdverblijf gaat dienen, is het tarief

2% (2022 en 2021: eveneens 2%) in plaats van 10,4% (2022 en 2021: 8%). Is de verkrijger

meerderjarig en jonger dan vijfendertig jaar (‘starter’), dan geldt eenmalig een vrijstelling. De

vrijstelling geldt slechts voor woningen van maximaal EUR 440.000 (2022 en 2021 vanaf 1 april:

EUR 400.000). Per 1 januari 2024 wordt de woningwaardegrens voor de startersvrijstelling

verhoogd naar EUR 510.000.

2) Vanaf 1 oktober 2021 geldt het lagere tarief.

49 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.