Page 53 - Pro Memorie 2023

P. 53

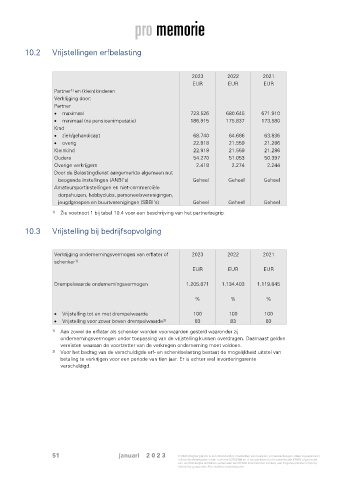

10.2 Vrijstellingen erfbelasting

2023 2022 2021

EUR EUR EUR

Partner en (klein)kinderen

1)

Verkrijging door:

Partner

• maximaal 723.526 680.645 671.910

• minimaal (na pensioenimputatie) 186.915 175.837 173.580

Kind

• ziek/gehandicapt 68.740 64.666 63.836

• overig 22.918 21.559 21.286

Kleinkind 22.918 21.559 21.286

Ouders 54.270 51.053 50.397

Overige verkrijgers 2.418 2.274 2.244

Door de Belastingdienst aangemerkte algemeen nut

beogende instellingen (ANBI’s) Geheel Geheel Geheel

Amateursportinstellingen en niet-commerciële

dorpshuizen, hobbyclubs, personeelsverenigingen,

jeugdgroepen en buurtverenigingen (SBBI’s) Geheel Geheel Geheel

1) Zie voetnoot 1 bij tabel 10.4 voor een beschrijving van het partnerbegrip.

10.3 Vrijstelling bij bedrijfsopvolging

Verkrijging ondernemingsvermogen van erflater of 2023 2022 2021

1)

schenker

EUR EUR EUR

Drempelwaarde ondernemingsvermogen 1.205.871 1.134.403 1.119.845

% % %

• Vrijstelling tot en met drempelwaarde 100 100 100

• Vrijstelling voor zover boven drempelwaarde 83 83 83

2)

1) Aan zowel de erflater als schenker worden voorwaarden gesteld waaronder zij

ondernemingsvermogen onder toepassing van de vrijstelling kunnen overdragen. Daarnaast gelden

vereisten waaraan de voortzetter van de verkregen onderneming moet voldoen.

2) Voor het bedrag van de verschuldigde erf- en schenkbelasting bestaat de mogelijkheid uitstel van

betaling te verkrijgen voor een periode van tien jaar. Er is echter wel invorderingsrente

verschuldigd.

51 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.