Page 31 - Pro Memorie 2023

P. 31

6) Geldt voor de belastingplichtige die in het kalenderjaar recht heeft op een uitkering op grond van de

Wet arbeidsongeschiktheidsvoorziening jonggehandicapten (Wajong), tenzij voor hem de

ouderenkorting geldt.

7) De levensloopverlofkorting was gelijk aan het bedrag van het opgenomen levenslooptegoed, met

een maximum van EUR 223 (2021) per jaar waarin is gestort in de levensloopregeling. Bedragen

aan levensloopverlofkorting die in voorafgaande jaren al waren genoten, werden in mindering

gebracht. De levensloopverlofkorting is per 1 januari 2012 afgeschaft. De in het verleden

opgebouwde levensloopverlofkorting bleef intact voor deelnemers die op 31 december 2011 een

positief saldo op hun levensloopregeling hadden staan. Deelnemers aan de levensloopregeling die

op 31 december 2011 een saldo van minimaal EUR 3.000 hadden staan, konden tot en met 31

oktober 2021 blijven inleggen. Bij een inleg na 2011 werd geen levensloopverlofkorting meer

opgebouwd. Op 1 november 2021 nog bestaande levenslooptegoeden zijn eind 2021 uitbetaald.

8) De voor 1 januari 1963 geboren minstverdienende partner die de algemene heffingskorting niet

volledig kan verzilveren tegen de eigen verschuldigde inkomstenbelasting en premie voor de

volksverzekeringen, krijgt deze korting uitbetaald voor zover de meestverdienende partner

voldoende belasting en premie voor de volksverzekeringen betaalt. De na 1962 geboren

minstverdienende partner kon voor 2023 de algemene heffingskorting gedeeltelijk uitbetaald

krijgen (2022: 6,67% en 2021: 13,33%). Iedere minstverdienende partner kon voor 2023 verder

nog de arbeidskorting en de inkomensafhankelijke combinatiekorting gedeeltelijk uitbetaald krijgen

(2022: 6,67% en 2021: 13,33%).

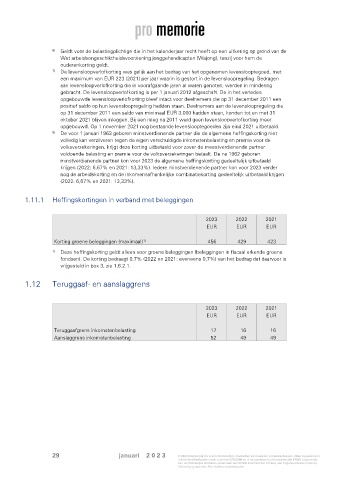

1.11.1 Heffingskortingen in verband met beleggingen

2023 2022 2021

EUR EUR EUR

Korting groene beleggingen (maximaal) 456 429 423

1)

1) Deze heffingskorting geldt alleen voor groene beleggingen (beleggingen in fiscaal erkende groene

fondsen). De korting bedraagt 0,7% (2022 en 2021: eveneens 0,7%) van het bedrag dat daarvoor is

vrijgesteld in box 3, zie 1.6.2.1.

1.12 Teruggaaf- en aanslaggrens

2023 2022 2021

EUR EUR EUR

Teruggaafgrens inkomstenbelasting 17 16 16

Aanslaggrens inkomstenbelasting 52 49 49

29 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.