Page 34 - Pro Memorie 2023

P. 34

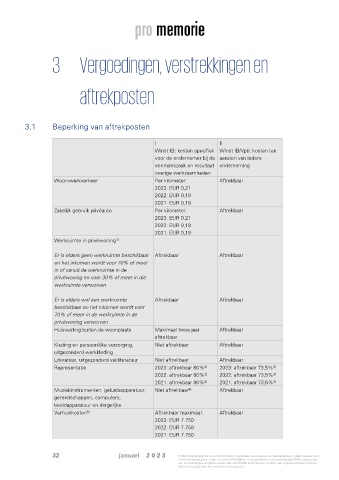

3 Vergoedingen, verstrekkingen en

aftrekposten

3.1 Beperking van aftrekposten

I II

Winst IB: kosten specifiek Winst IB/Vpb: kosten ten

voor de ondernemer bij de aanzien van iedere

eenmanszaak en resultaat onderneming

overige werkzaamheden

Woon-werkverkeer Per kilometer: Aftrekbaar

2023: EUR 0,21

2022: EUR 0,19

2021: EUR 0,19

Zakelijk gebruik privéauto Per kilometer: Aftrekbaar

2023: EUR 0.21

2022: EUR 0,19

2021: EUR 0,19

Werkruimte in privéwoning

1)

Er is elders geen werkruimte beschikbaar Aftrekbaar Aftrekbaar

en het inkomen wordt voor 70% of meer

in of vanuit de werkruimte in de

privéwoning en voor 30% of meer in die

werkruimte verworven

Er is elders wel een werkruimte Aftrekbaar Aftrekbaar

beschikbaar en het inkomen wordt voor

70% of meer in de werkruimte in de

privéwoning verworven

Huisvesting buiten de woonplaats Maximaal twee jaar Aftrekbaar

aftrekbaar

Kleding en persoonlijke verzorging, Niet aftrekbaar Aftrekbaar

uitgezonderd werkkleding

Literatuur, uitgezonderd vakliteratuur Niet aftrekbaar Aftrekbaar

Representatie 2023: aftrekbaar 80% 2023: aftrekbaar 73,5%

2)

3)

2022: aftrekbaar 80% 2022: aftrekbaar 73,5%

3)

2)

2021: aftrekbaar 80% 2021: aftrekbaar 73,5%

2)

3)

4)

Muziekinstrumenten, geluidsapparatuur, Niet aftrekbaar Aftrekbaar

gereedschappen, computers,

beeldapparatuur en dergelijke

Verhuiskosten Aftrekbaar maximaal: Aftrekbaar

5)

2023: EUR 7.750

2022: EUR 7.750

2021: EUR 7.750

32 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.