Page 36 - Pro Memorie 2023

P. 36

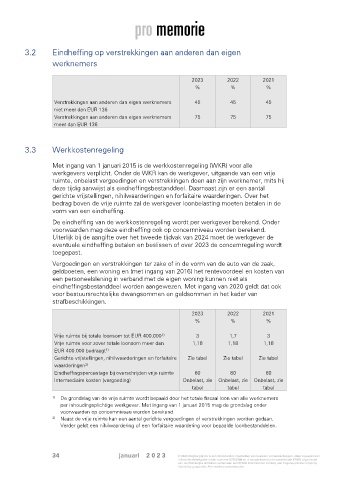

3.2 Eindheffing op verstrekkingen aan anderen dan eigen

werknemers

2023 2022 2021

% % %

Verstrekkingen aan anderen dan eigen werknemers 45 45 45

niet meer dan EUR 136

Verstrekkingen aan anderen dan eigen werknemers 75 75 75

meer dan EUR 136

3.3 Werkkostenregeling

Met ingang van 1 januari 2015 is de werkkostenregeling (WKR) voor alle

werkgevers verplicht. Onder de WKR kan de werkgever, uitgaande van een vrije

ruimte, onbelast vergoedingen en verstrekkingen doen aan zijn werknemer, mits hij

deze tijdig aanwijst als eindheffingsbestanddeel. Daarnaast zijn er een aantal

gerichte vrijstellingen, nihilwaarderingen en forfaitaire waarderingen. Over het

bedrag boven de vrije ruimte zal de werkgever loonbelasting moeten betalen in de

vorm van een eindheffing.

De eindheffing van de werkkostenregeling wordt per werkgever berekend. Onder

voorwaarden mag deze eindheffing ook op concernniveau worden berekend.

Uiterlijk bij de aangifte over het tweede tijdvak van 2024 moet de werkgever de

eventuele eindheffing betalen en beslissen of over 2023 de concernregeling wordt

toegepast.

Vergoedingen en verstrekkingen ter zake of in de vorm van de auto van de zaak,

geldboeten, een woning en (met ingang van 2016) het rentevoordeel en kosten van

een personeelslening in verband met de eigen woning kunnen niet als

eindheffingsbestanddeel worden aangewezen. Met ingang van 2020 geldt dat ook

voor bestuursrechtelijke dwangsommen en geldsommen in het kader van

strafbeschikkingen.

2023 2022 2021

% % %

Vrije ruimte bij totale loonsom tot EUR 400.000 3 1,7 3

1)

Vrije ruimte voor zover totale loonsom meer dan 1,18 1,18 1,18

EUR 400.000 bedraagt

1)

Gerichte vrijstellingen, nihilwaarderingen en forfaitaire Zie tabel Zie tabel Zie tabel

waarderingen

2)

Eindheffingspercentage bij overschrijden vrije ruimte 80 80 80

Intermediaire kosten (vergoeding) Onbelast, zie Onbelast, zie Onbelast, zie

tabel tabel tabel

1) De grondslag van de vrije ruimte wordt bepaald door het totale fiscaal loon van alle werknemers

per inhoudingsplichtige werkgever. Met ingang van 1 januari 2015 mag de grondslag onder

voorwaarden op concernniveau worden berekend.

2) Naast de vrije ruimte kan een aantal gerichte vergoedingen of verstrekkingen worden gedaan.

Verder geldt een nihilwaardering of een forfaitaire waardering voor bepaalde loonbestanddelen.

34 januari 2 0 2 3 © 2023 Meijburg & Co is een Nederlandse maatschap van besloten vennootschappen, staat ingeschreven

in het Handelsregister onder nummer 53753348 en is aangesloten bij de wereldwijde KPMG organisatie

van onafhankelijke entiteiten verbonden aan KPMG International Limited, een Engelse private company

limited by guarantee. Alle rechten voorbehouden.